Die Digitalisierung der Buchhaltung ist ein wichtiger Schritt in die Zukunft für Unternehmen aller Größen. Die digitale Buchhaltung bringt nicht nur Effizienz und Genauigkeit, sondern spart auch wertvolle Zeit. Egal, ob du deine Buchhaltung als Einnahmen-Ausgaben-Rechner oder Bilanzierer führst, die richtige Vorbereitung deiner Unterlagen ist entscheidend.

Hier erfährst du, wie du deine Dokumente optimal für deinen Steuerberater oder deine Steuerberaterin vorbereitest, um von den Vorteilen der digitalen Buchhaltung zu profitieren.

Start in die digitale Buchhaltung: Ordnersystem anlegen

Leg ein klar strukturiertes Ordnersystem auf deinem Computer an oder nutze ein professionelles Dokumentenmanagementsystem. Für Einnahmen-Ausgaben-Rechner ist es wichtig, Dokumente nach dem Bezahldatum abzulegen, da dieses Datum für die Verbuchung maßgeblich ist. Bilanzierer sollten ihre Dokumente nach dem Rechnungsdatum ablegen, um eine periodengerechte Zuordnung der Geschäftsvorfälle zu gewährleisten.

Erstelle einen Hauptordner „Buchhaltung“ und untergliedere diesen in Unterordner für jedes Jahr und innerhalb dieser nach Monaten oder Quartalen, je nachdem, ob du einen monatlichen oder vierteljährlichen Umsatzsteuervoranmeldungszeitraum hast. Diese Struktur erleichtert es dir, schnell das Gewünschte zu finden und hält deine digitalen Unterlagen ordentlich und zugänglich.

Wie digitalisiert man Belege? Dokumente digital erhalten und speichern

Vereinfache den Prozess, indem du alle Rechnungen direkt in elektronischer Form anforderst. Informiere deine Lieferanten und Geschäftspartner, dass du Rechnungen ausschließlich per E-Mail erhalten möchtest. Das Einscannen von Belegen sollte nur in Ausnahmefällen notwendig sein.

Tipp

Richte eine spezielle E-Mail-Adresse ein, die nur für den Empfang von Rechnungen verwendet wird.

Speichere alle Belege im entsprechenden Monats- oder Quartalsordner. Achte auf eine gute Scanqualität (empfohlen: 300 dpi), um die Lesbarkeit aller Informationen zu gewährleisten.

Dokumente für die digitale Buchführung eindeutig benennen

Benenne jede Datei eindeutig, um sie leichter zuordnen zu können. Verwende ein Format, das das Datum, den Namen des Lieferanten oder Kunden und die Rechnungsnummer enthält. Zum Beispiel: „2025_01_15_Max_Mustermann_Rechnung_100.pdf“. Dies erleichtert es dir später, spezifische Belege schnell zu finden, besonders wenn du sie für Garantiefälle oder steuerliche Nachweise benötigst.

Digitalisierung effizient gestalten: Dokumente hochladen

Übermittle die Belege über ein sicheres Portal (wie BMD Com) an deinen Steuerberater bzw. deine Steuerberaterin.

Beachte

Lade alle Rechnungen eines Monats bzw. Quartals gesammelt hoch, damit der Buchungsprozess effizient ablaufen kann.

Bitte achte auch darauf, dass du deiner Steuerberatung keine Belege doppelt übermittelst.

Automatisierung für die digitale Buchhaltung nutzen

Falls deine Bank dies unterstützt, richte gemeinsam mit deinem Steuerberater bzw. deiner Steuerberaterin die elektronische Bankauszugsverbuchung ein, z. B. im CAMT.053-Format. Die automatisierte Verbuchung von Bankauszügen vereinfacht die tägliche Buchhaltungsarbeit erheblich, indem Banktransaktionen direkt in die Buchhaltungssoftware deines Steuerberaters importiert werden.

Fazit für eine effiziente digitale Buchhaltung in Unternehmen

Die Vorbereitung deiner Buchhaltungsunterlagen für die Digitalisierung mag zunächst aufwendig erscheinen, aber der langfristige Nutzen ist enorm. Weniger Zeit für manuelle Aufgaben bedeutet mehr Zeit für dein Kerngeschäft. Nutze die digitalen Möglichkeiten, um deine Buchhaltung effizienter und transparenter zu gestalten.

Als Expert:innen für Steuerberatung und digitale Prozesse begleiten wir dich bei jedem Schritt der Umstellung. Unser Team hilft dir nicht nur bei der Auswahl und Implementierung der passenden Software, sondern bietet auch Schulungen und laufende Unterstützung. Darüber hinaus prüfen wir, ob deine aktuellen Workflows automatisierungsfähig sind, und geben Empfehlungen zur Optimierung.

Nutze die Chancen, die die Digitalisierung bietet, und bring deine Buchhaltung auf das nächste Level. Kontaktiere uns für eine unverbindliche Beratung – wir freuen uns darauf, gemeinsam mit dir die Zukunft zu gestalten!

Unsere Steuerexpert:innen

StB. Mag. (FH) Natalie Enzinger

CEO, Tax Advisor

StB. Florian Kiegerl, MA

Tax Advisor

StB. Mag. Sandra Rühmer

Tax Advisor

Folge uns auch auf Social Media. Du findest aktuelle Infos auf Instagram, Facebook und LinkedIn, damit du immer top informiert bleibst.

Weiterlesen:

Disclaimer: Diese Information gibt bloß einen ersten Überblick und erhebt keinen Anspruch auf Vollständigkeit. Sie kann ein ausführliches und individuelles Beratungsgespräch nicht ersetzen. Enzinger Steuerberatung übernimmt keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit dieser Information.

Alles zur Pauschalierung für Kleinunternehmer (Kleinunternehmerpauschalierung und Basispauschalierung inkl. Beispiel): In diesem Beitrag wollen wir dir anhand von einfachen Beispielen erklären, wie du als EPU, Kleinunternehmen oder nichtbuchführender Gewerbetreibender deine Steuer in Österreich mit Hilfe einer Pauschalierung berechnen kannst.

Du brauchst Unterstützung? Wir haben ein spezifisches Angebot entwickelt, um kleine EPUs bei ihrer Steuererklärung zu unterstützen. Schick uns eine Anfrage oder nutze eine Online-Steuerberatung um deine Fragen zu klären!

Definition und Erklärung von Einkommensteuer-Pauschalierung in Österreich

Für Unternehmer:innen gibt es in Österreich verschiedene Möglichkeiten steuerliche Pauschalierungen in Anspruch zu nehmen. Dazu zählen beispielsweise die Basispauschalierung und die Kleinunternehmerpauschalierung.

Bei beiden musst du nur deine Einnahmen und wenige andere Ausgaben mitdokumentieren und kannst dann pauschal einen gewissen Prozentsatz von deinen Einnahmen als Ausgaben abziehen. Damit ersparst du dir das lästige Belege sammeln und kannst mit nur wenig Aufwand deine Steuererklärung erledigen oder von deinem Steuerberater bzw. deiner Steuerberaterin erledigen lassen.

Wann darf man pauschalieren?

Bei der Pauschalierung wird zwischen der Basispauschalierung und der Kleinunternehmerpauschalierung unterschieden. Die Basispauschalierung ist bis zu einem Jahresumsatz von EUR 220.000,-, die Kleinunternehmerpauschalierung bis zu einem Jahresumsatz von EUR 55.000,- möglich.

Die Basispauschalierung erklärt

Grundsätzlich darf bei Gewebetreibenden und Selbstständigen mit einem Jahresumsatz bis maximal EUR 220.000,- die Basispauschalierung zur Anwendung kommen.

Mit den pauschalen Betriebsausgaben iHv. 6% oder 12%, je nach Tätigkeit, sind dann beispielsweise Abschreibungen für größere Anschaffungen, Miete, Post, Telefon, Internet, Heizung, Werbung, oder Kosten für den PKW bereits abgedeckt.

Zusätzlich kannst du noch die Kosten für deine gesetzliche Sozialversicherung, Kosten für Wareneinkäufe, Löhne, Fremdleistungen, dein Home-Office (Arbeitsplatzpauschale), 50% deines Öffi-Tickets und weiterverrechnete Reisekosten als Ausgaben geltend machen.

Die Kleinunternehmerpauschalierung erklärt

Für Unternehmer mit einem Jahresumsatz unter EUR 55.000,- gibt es dann nochmal die Kleinunternehmerpauschalierung, bei der die Prozentsätze für die pauschalen Ausgaben mit 20% bzw. 45%, je nach Tätigkeit, höher sind.

Beachte

Wegen der höheren pauschalen Ausgaben dürfen dann aber nur noch beispielsweise die Kosten für die gesetzliche Sozialversicherung, deine Öffi-Jahreskarte (zu 50%) oder dein Home-Office (Arbeitsplatzpauschale) zusätzlich abgezogen werden.

Gibt es auch in der Umsatzsteuer eine Pauschalierung?

Ja, auch in der Umsatzsteuer gibt es eine Pauschalierung für die Vorsteuer, die du dir als Unternehmer:in abziehen darfst.

Wenn du Umsätze mit Umsatzsteuer erzielst, kannst du dir 1,8% deiner netto Einnahmen als pauschale Vorsteuern holen anstatt die tatsächlichen Vorsteuern aus deinen Eingangsrechnungen geltend zu machen.

Ob das vorteilhaft für dich ist, kannst du gerne mit uns in einem Beratungs-Call besprechen!

Beispiel zur Kleinunternehmerpauschalierung in Österreich

Bob ist selbstständiger Programmierer und baut Websites für verschiedene Kunden. Da er hauptsächlich für andere EPUs und Unternehmer tätig ist, verrechnet er seine Leistungen mit Umsatzsteuer. Heuer hat er EUR 28.000,- netto (also EUR 33.600 inkl. 20% USt) damit eingenommen. Er hat neben seiner Sozialversicherung bei der SVS und seinem Klimaticket kaum Ausgaben, da er von zuhause aus arbeitet und außer einem Laptop fast nichts benötigt.

Da Bob mit seinen Einnahmen unter EUR 55.000,- bleibt, kann er die Kleinunternehmerpauschalierung in Anspruch nehmen. Als Dienstleister kann er daher 20% seiner netto Einnahmen als pauschale Ausgaben geltend machen. Daneben kann er noch seine bezahlten SVS Beiträge, die Hälfte der Kosten für sein Klimaticket abziehen und das Arbeitsplatzpauschale für sein Home-Office in Anspruch nehmen. Sein Gewinn, von dem dann seine Steuer berechnet wird, ergibt sich daher so:

| Einnahmen | EUR 28.000,- netto |

|---|---|

| Pauschale Ausgaben | EUR -5.600,- |

| Klimaticket (50%) | EUR -500,- |

| Arbeitsplatzpauschale | EUR -1.200,- |

| SVS Zahlungen | EUR -5.000,- |

| Gewinn | EUR 15.700,- |

| Davon Gewinnfreibetrag (15%) | EUR -2.355,- |

| Zu versteuerndes Einkommen | EUR 13.345,- |

Das heißt Bob muss für heuer EUR 13.345,- versteuern und kann EUR 5.600,- als pauschale Ausgaben steuerlich absetzen und erspart sich damit das lästige Belege sammeln für seine Miniausgaben.

Da Bob seine Umsätze mit 20% Umsatzsteuer verrechnet, kann er zusätzlich 1,8% der Einnahmen als Vorsteuern abziehen. Für seine Umsatzsteuer heißt das, dass er von den EUR 5.600,- Umsatzsteuer, die er seinen Kund:innen verrechnet hat, noch EUR 504,- als Vorsteuer abziehen darf und dann nur noch EUR 5.096,- ans Finanzamt bezahlen muss.

Kann ich immer eine Pauschalierung machen? Bzw. worauf muss ich bei einem Wechsel zwischen Pauschalierung und Einnahmen-Ausgaben-Rechnung achten?

Bei der Gründung eines Unternehmens kann man sich im ersten Jahr aussuchen, welche Gewinnermittlung man machen möchte.

Wenn die Voraussetzungen vorliegen, kann man daher auch gleich mit der Pauschalierung starten.

Wenn dann das Unternehmen und damit auch die Ausgaben wachsen, kann es aber sinnvoll oder notwendig sein zur Einnahmen-Ausgaben-Rechnung zu wechseln.

Vorsicht

In diese Richtung kann man grundsätzlich immer wechseln. Was aber schwieriger ist, ist der Wechsel zurück zur Pauschalierung.

Das ist leider nur nach Ablauf 3 Jahren (Kleinunternehmerpauschalierung) bzw. von 5 Jahren (Basispauschalierung) möglich.

Kann ich meine Steuerberatungskosten trotz Pauschalierung steuerlich absetzen?

Ja, wenn du deinen Gewinn mit Hilfe einer Pauschalierung berechnest, darfst du in Österreich deine Steuerberatungskosten zusätzlich in deiner Steuererklärung als Sonderausgabe absetzen.

Muss ich die Steuererklärung selbst machen?

Nein, wenn du Kleinunternehmer:in bist, kannst du dich direkt bei uns melden! Danach musst du uns nur mehr ein paar Fragen beantworten, deine Belege für deine Einnahmen und das Öffi-Ticket hochladen und wir erledigen dann den Rest.

Wenn du zu hohe Umsätze für die Kleinunternehmerpauschalierung hast, kannst du gerne eine unverbindliche Anfrage bei unseren Dienstleistungen stellen oder offene Fragen in unserer Online-Steuerberatung klären.

Wir können dir beratend zur Seite stehen oder einfach deine ganze Steuererklärung für dich erledigen!

Das umfassende Angebot unserer Steuerberatungskanzlei – für Unternehmer:innen und Privatpersonen – findest du hier – online oder in unserer Kanzlei im Zentrum von Graz – flexibel und persönlich, egal wo du gerade bist!

Lies weiter:

Krypto Steuer Österreich 2023/2024: Vollständige und einfache Anleitung!

Disclaimer: Diese Information gibt bloß einen ersten Überblick und erhebt keinen Anspruch auf Vollständigkeit. Sie kann ein ausführliches und individuelles Beratungsgespräch nicht ersetzen. Enzinger Steuerberatung übernimmt keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit dieser Information.

Was das Start-Up-Förderungsgesetz und Mitarbeiterbeteiligungen für dein Unternehmen bedeutet: Das Start-Up-Förderungsgesetz in Österreich bietet eine steuerliche Erleichterung für Start-Ups, die Mitarbeiteranteile gewähren wollen.

Dadurch kannst Du als Start-Up Mitarbeiterbeteiligungen anbieten, ohne dass der geldwerte Vorteil sofort steuerpflichtig wird – er wird erst bei Verkauf der Anteile oder bei Beendigung des Arbeitsverhältnisses besteuert. Das Gesetz trat am 1. Januar 2024 in Kraft.

Warum gibt es diese neuen Regelungen für Start-Ups?

Viele Start-Ups haben anfangs begrenzte Liquidität, um attraktive Gehälter für hochqualifizierte Fachkräfte zu zahlen. Mit dem seit 2024 geltenden Gesetz kannst du motivierende Mitarbeiterbeteiligungen anbieten, ohne dass dein Team sofort steuerliche Abgaben auf den Vorteil zahlen muss, was das Problem der „dry income“-Besteuerung vermeidet.

Dry Income

„Dry Income“ beschreibt eine steuerliche Situation, in der eine Person Einkünfte erzielt, die jedoch nicht in Form von liquidem Geld verfügbar sind.

Im Kontext von Mitarbeiterbeteiligungen tritt „Dry Income“ auf, wenn Mitarbeiter Anteile am Unternehmen erhalten, die jedoch steuerlich zu einem Zeitpunkt bewertet und versteuert werden müssen, in dem sie diese Beteiligungen noch nicht verkaufen können oder tatsächlich Liquidität daraus generieren.

Was sind die Voraussetzungen für eine steuerbegünstigte Start-Up-Mitarbeiterbeteiligung?

Damit dein Unternehmen die Steuervergünstigungen für eine Start-Up-Mitarbeiterbeteiligung nutzen kann, müssen folgende Bedingungen erfüllt sein:

Unentgeltliche Abgabe von Anteilen: Du als Arbeitgeber:in oder Gesellschafter:in des Arbeitgebers gewährst einem oder mehreren Mitarbeiter:innen unentgeltlich Anteile am Unternehmen. Eine Abgabe gegen eine geringe Gegenleistung bis zur Höhe des Nennwerts gilt dabei auch als unentgeltlich.

Unternehmensgröße und Eigentümerstruktur:

- Dein Unternehmen beschäftigt im Jahresdurchschnitt nicht mehr als 100 Mitarbeiter:innen.

- Die jährlichen Umsatzerlöse betragen maximal 40 Millionen Euro.

- Dein Unternehmen darf nicht vollständig in einen Konzernabschluss einbezogen sein.

- Nicht mehr als 25 % der Kapital- oder Stimmrechtsanteile dürfen von anderen Unternehmen gehalten werden, die selbst in einen Konzernabschluss einbezogen sind.

Zeitliche Begrenzung der Anteilsgewährung: Die Anteile müssen innerhalb von zehn Jahren nach Gründung des Unternehmens gewährt werden. Für die Gründung zählt die erstmalige Schaffung einer neuen betrieblichen Struktur.

Beschränkte Beteiligung der Mitarbeiter:innen: Der Mitarbeiter bzw. die Mitarbeiterin darf im Zeitpunkt der Abgabe nicht bereits eine direkte oder indirekte Beteiligung von 10 % oder mehr am Unternehmen besitzen und darf auch in der Vergangenheit nie mehr als 10 % gehalten haben. Falls die Beteiligung durch die Anteilsgewährung erstmals über 10 % steigt, wird nur der Anteil bis zur 10 %-Grenze steuerbegünstigt.

Vinkulierung der Anteile: Der Mitarbeiter bzw. die Mitarbeiterin darf die Anteile nur mit Zustimmung des Arbeitgebers verkaufen oder übertragen. Diese Einschränkung sichert, dass der Mitarbeiter:innen nicht frei über die Anteile verfügen können.

Option zur Start-Up-Mitarbeiterbeteiligung: Die Mitarbeiter:innen müssen schriftlich bestätigen, dass. sie die steuerliche Begünstigung in Anspruch nehmen möchten. Diese Erklärung sowie die Höhe der Beteiligung müssen im Lohnkonto dokumentiert werden.

Wenn alle diese Voraussetzungen erfüllt sind, kann dein Unternehmen die steuerliche Begünstigung für Mitarbeiterbeteiligungen nutzen und steuerlich optimal gestalten.

Welche steuerlichen Vorteile gibt es bei einer Mitarbeiterbeteiligung?

Wenn alle Voraussetzungen für eine Start-Up-Mitarbeiterbeteiligung erfüllt sind, bietet das Gesetz erhebliche steuerliche Vorteile:

Besteuerungsaufschub: Der geldwerte Vorteil aus der unentgeltlichen Abgabe von Anteilen wird erst besteuert, wenn die Anteile tatsächlich veräußert werden oder bestimmte andere Ereignisse eintreten (z.B. Beendigung des Arbeitsverhältnisses).

Ermäßigter Steuersatz: Sofern der geldwerte Vorteil aus den Anteilen erst nach einer Mindesthaltefrist von drei Jahren zufließt und das Dienstverhältnis mindestens zwei Jahre bestanden hat, wird dieser Vorteil zu 75 % mit einem ermäßigten Steuersatz von 27,5 % besteuert. Dies gilt bei einem Zufluss in den folgenden Fällen:

- Veräußerung der Anteile

- Aufhebung der Vinkulierung (Verfügungsbeschränkung)

- Liquidation des Arbeitgebers oder Tod des Arbeitnehmers

- oder wenn der Arbeitgeber bestimmte steuerliche Pflichten nicht mehr wahrnimmt

Günstigere Besteuerung als sonstige Bezüge: Der festgelegte Steuersatz von 27,5 % auf 75 % des geldwerten Vorteils bietet eine Steuerentlastung im Vergleich zur regulären Besteuerung, die für sonstige Bezüge gilt.

Sozialversicherungsrechtlicher Vorteil: Sozialversicherungsbeiträge fallen erst zum Zeitpunkt des tatsächlichen Zuflusses des geldwerten Vorteils an, nicht bereits bei der Zuteilung der Anteile.

Diese steuerlichen Vorteile machen die Start-Up-Mitarbeiterbeteiligung zu einem attraktiven Instrument, um qualifizierte Mitarbeiter:innen langfristig ans Unternehmen zu binden.

Was ist der Unterschied zu Phantom Shares und deren Besteuerung in Österreich?

Phantom Shares oder Phantom Stocks sind eine Alternative zur echten Beteiligung am Unternehmen. Anders als bei echten Start-Up-Mitarbeiterbeteiligungen nach § 67a EStG, bei denen Mitarbeiter:innen tatsächliche Anteile erhalten, sind Phantom Shares rein virtuelle Beteiligungen.

Die Mitarbeiter:innen profitieren zwar am Wertzuwachs des Unternehmens, erhalten aber keine echten Anteile. Stattdessen fließt ihnen eine Auszahlung zu, die dem Wert der Beteiligung entspricht.

Da Phantom Shares keine echten Anteile sind, gelten sie steuerlich als Vergütungen aus einem Dienstverhältnis. Das hat folgende steuerliche Auswirkungen:

Sofortige Besteuerung bei Auszahlung: Im Gegensatz zur echten Mitarbeiterbeteiligung, bei der die Steuer auf den geldwerten Vorteil aufgeschoben wird, sind Phantom Shares in Österreich bei Zufluss voll einkommensteuerpflichtig. Das bedeutet, dass Mitarbeiter:innen die Steuer direkt im Zeitpunkt der Auszahlung zahlen müssen.

Einkommensteuertarif anstatt ermäßigter Steuersatz: Der Auszahlungsbetrag wird zum regulären Einkommensteuertarif (persönlicher Einkommensteuersatz)besteuert und fällt nicht unter den ermäßigten Steuersatz von 27,5 %, der bei echten Start-Up-Mitarbeiterbeteiligungen greift.

Sozialversicherungspflicht: Phantom Shares unterliegen auch der vollen Sozialversicherungspflicht, da sie als gewöhnliche Einkünfte aus einem Dienstverhältnis behandelt werden.

Fazit: Mitarbeiterbeteiligung oder Phantom Shares?

Während Phantom Shares für Mitarbeiter:innen und Unternehmen Flexibilität bieten, fehlt hier die Steuervergünstigung, die das Start-Up-Förderungsgesetz für echte Mitarbeiterbeteiligungen gewährt. Mitarbeiterbeteiligungen nach dem Start-Up-Förderungsgesetz ermöglichen nicht nur eine spätere Besteuerung des geldwerten Vorteils, sondern auch einen reduzierten Steuersatz bei längerer Bindung an das Unternehmen.

Du möchtest dich genauer über das Thema informieren oder dich zu deiner individuellen Situation beraten lassen? Dann zögere nicht und buche einen Termin bei unseren Steuerexpert:innen : flexibel vor Ort in Graz oder online für ganz Österreich – wir richten uns nach deinen Bedürfnissen!

Weiterlesen:

Disclaimer: Diese Information gibt bloß einen ersten Überblick und erhebt keinen Anspruch auf Vollständigkeit. Sie kann ein ausführliches und individuelles Beratungsgespräch nicht ersetzen. Enzinger Steuerberatung übernimmt keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit dieser Information.

Wenn du in Österreich die Kleinunternehmerregelung in Anspruch nimmst, darfst du keine Umsatzsteuer in deinen Rechnungen ausweisen. Das bedeutet allerdings auch, dass du als Kleinunternehmer keinen Vorsteuerabzug für damit in Zusammenhang stehende Ausgaben geltend machen kannst. Der Vorteil der Inanspruchnahme der Kleinunternehmerregelung liegt darin, dass du keine monatlichen bzw. quartalsweisen Umsatzsteuervoranmeldungen und keine Umsatzsteuerjahreserklärungen einreichen musst.

Was ändert sich ab 2025 für Kleinunternehmer in Österreich?

Aktuell ist die Kleinunternehmergrenze auf Basis eines Jahresnettoumsatzes von bis zu 35.000 € festgelegt. Das entspricht, abhängig vom Umsatzsteuersatz, einem Bruttoumsatz von etwa 38.500 € (bei 10 % Umsatzsteuer) oder 42.000 € (bei 20 % Umsatzsteuer).

Ab 2025 jedoch, beträgt die Grenze 55.000 € brutto – eine deutliche Erhöhung!

Gibt es Umsätze, die nicht in die Kleinunternehmergrenze mit eingerechnet werden?

Umsätze, die steuerfrei sind, wie z.B. aus ärztlichen Tätigkeiten, werden bei der Berechnung der Kleinunternehmergrenze nicht berücksichtigt. Auch Umsätze, die du über den EU-OSS (One Stop Shop) meldest, zählen nicht zur Grenze.

Was passiert, wenn ich die Kleinunternehmergrenze im Jahr 2024 überschreite?

Kleinunternehmer:innen, die von der Umsatzsteuer befreit sind und deren Umsätze knapp an der Kleinunternehmergrenze liegen, sollten frühzeitig prüfen, ob sie die Grenze von 35.000 € netto im laufenden Jahr möglicherweise überschreiten werden.

Eine einmalige Überschreitung der Grenze um bis zu 15 % innerhalb eines Zeitraums von fünf Jahren ist erlaubt und hat keine Konsequenzen. Sollte aber auch diese Grenze (40.240 € netto bzw. 48.300 € brutto) überschritten werden, müssen bei Leistungen an Unternehmer eventuell noch im Jahr 2024 berichtigte Rechnungen mit Umsatzsteuer ausgestellt werden.

Wenn du Hilfe in deinem individuellen Fall brauchst, wende dich einfach an unsere Steuerberater:innen:

Soll ich auf die Kleinunternehmerregelung verzichten?

In manchen Fällen kann es sinnvoll sein, auf die Steuerbefreiung zu verzichten, z.B. wenn du Investitionen tätigst und den Vorsteuerabzug nutzen möchtest oder wenn deine Kunden vorsteuerabzugsberechtigte Unternehmer sind.

Tipp

Der Verzicht auf die Kleinunternehmerregelung kann schriftlich bis zur Rechtskraft des Umsatzsteuerbescheids beim Finanzamt eingereicht werden. Beachte jedoch, dass dieser Verzicht das Finanzamt für die nächsten fünf Jahre bindet.

Du möchtest dich genauer über das Thema Kleinunternehmerregelung informieren oder dich zu deiner individuellen steuerlichen Situation beraten lassen? Dann zögere nicht und buche einen Termin bei unseren Steuerexpert:innen : flexibel vor Ort in Graz oder online für ganz Österreich – wir richten uns nach deinen Bedürfnissen!

Weiterlesen:

Disclaimer: Diese Information gibt bloß einen ersten Überblick und erhebt keinen Anspruch auf Vollständigkeit. Sie kann ein ausführliches und individuelles Beratungsgespräch nicht ersetzen. Enzinger Steuerberatung übernimmt keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit dieser Information.

Das Jahresende rückt näher, und damit auch die Chance, deine Mitarbeitenden mit steuerfreien Benefits zu motivieren und ihnen Danke zu sagen. Ob Weihnachtsfeier, klimafreundliche Mobilitätsangebote oder Zuschüsse für die Kinderbetreuung – es gibt zahlreiche Mitarbeiterbenefits, die dir helfen, dein Team zu unterstützen und die in Österreich steuerlich absetzbar bzw. begünstigt sind.

Interessante Mitarbeiterbenefits in Österreich:

Betriebsveranstaltungen

Du kannst bis zu 365 € pro Mitarbeiter:in für eine Betriebsfeier (z.B. Weihnachtsfeier) ausgeben ohne dass diese Zuwendung einer Besteuerung unterliegt.

Weihnachtsgeschenke in Form von Sachzuwendungen (z.B. Gutscheine)

Pro Jahr sind 186 € steuerfrei möglich – ideal für kleine Geschenke zum Jahresabschluss! Achtung: Geldgeschenke sind nicht von der Begünstigung umfasst!

Klimaticket und Öffi-Tickets

Seit 1.7.2022 kannst du die Kosten für Wochen-, Monats- oder Jahreskarten für öffentliche Verkehrsmittel steuerfrei für deine Mitarbeiter:innen übernehmen. Das gilt auch für das Klimaticket!

Freie oder verbilligte Mahlzeiten

Kostenlose oder verbilligte Mahlzeiten und Getränke am Arbeitsplatz von bis zu 8 € pro Arbeitstag!

Mitarbeitergewinnbeteiligung

Eine Gewinnbeteiligung bis zu 3.000 € jährlich kannst du unter gewissen Voraussetzungen steuerfrei auszahlen.

Beachte

Sozialversicherungspflichtig bleibt die Mitarbeitergewinnbeteiligung trotzdem

Steuerfreie Mitarbeiterprämie (vormals „Teuerungsprämie“)

Bis zu 3.000 € im Jahr 2024 kannst du als steuerfreie Prämie auszahlen – ohne Lohnsteuer, Sozialversicherungsbeiträge oder andere Abgaben. Zu beachten ist allerdings, dass diese Prämie mit einer bezahlten Mitarbeitergewinnbeteiligung zusammenzurechnen ist und insgesamt nur 3.000 € bezahlt werden darf.

Kinderbetreuungszuschuss

Eltern freuen sich über einen Zuschuss von bis zu 2.000 € pro Kind für die Kinderbetreuung, der ohne Anfall von Lohnsteuer, Sozialversicherungsbeiträge oder andere Abgaben gewährt werden kann.

Diese Maßnahmen sind eine tolle Möglichkeit, deinen Mitarbeitenden Wertschätzung zu zeigen und gleichzeitig steuerliche Vorteile zu nutzen.

Du möchtest dich genauer über das Thema informieren oder dich zu deiner individuellen Situation beraten lassen? Dann zögere nicht und buche einen Termin bei unseren Steuerexpert:innen : flexibel vor Ort in Graz oder online für ganz Österreich – wir richten uns nach deinen Bedürfnissen!

Weiterlesen:

Steuer auf Vermietung in Österreich: Das musst du wissen!

Krypto Steuer Österreich: Vollständige und einfache Anleitung!

KESt Verlustausgleich in Österreich: Tipps und Beispiele

Disclaimer: Diese Information gibt bloß einen ersten Überblick und erhebt keinen Anspruch auf Vollständigkeit. Sie kann ein ausführliches und individuelles Beratungsgespräch nicht ersetzen. Enzinger Steuerberatung übernimmt keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit dieser Information.

Der Gewinnfreibetrag ist eine steuerliche Begünstigung, die grundsätzlich allen Selbständigen in Österreich zur Verfügung steht und es ermöglicht, die Steuerlast durch Investitionen zu senken. Besonders interessant ist er für Unternehmen, die einen hohen Jahresgewinn erwirtschaften. Um diese Steuererleichterung voll ausschöpfen zu können, ist es entscheidend zu wissen, wie man den Gewinnfreibetrag durch Investitionen in Wirtschaftsgüter oder Wertpapiere nutzen kann!

Was ist der Gewinnfreibetrag und wie funktioniert er?

Der Gewinnfreibetrag ist ein Abzugsposten, der den steuerpflichtigen Gewinn mindert und somit die Bemessungsgrundlage für die Einkommensteuer senkt. Der Gewinnfreibetrag besteht aus zwei Teilen:

- Grundfreibetrag: Für die ersten 33.000 € des Gewinns steht ein Freibetrag von 15 % zu. Das heißt, bis zu 4.950 € werden vom Gewinn abgezogen, ohne dass man dafür eine Investition tätigen musst.

- Investitionsbedingter Freibetrag: Für Gewinne über 33.000 € kann man zusätzlich einen Freibetrag zwischen 4,5% und 13% des Gewinnes, der den Grundfreibetrag übersteigt, geltend machen, wenn man in bestimmte Wirtschaftsgüter oder Wertpapiere investiert. Dadurch kann man den steuerlichen Gewinn zusätzlich zum Grundfreibetrag um weitere 41.450 € senken.

Die Staffelung des Gewinnfreibetrags sieht für das Jahr 2024 folgendermaßen aus:

| Gewinnstufe | Prozentsatz | Höhe des Freibetrages |

|---|---|---|

| Für die ersten 33.000 € | 15% | € 4.950 |

| Für die nächsten 145.000 € | 13% | € 18.850 |

| Für die nächsten 175.000 € | 7% | € 12.250 |

| Für die nächsten 230.000 € | 4,5% | € 10.350 |

Gewinnfreibetrag: Beispiel

Ein IT-Developer erzielt im Jahr einen Gewinn von 150.000 €. Um den Gewinnfreibetrag maximal auszunutzen, berechnet sich der Freibetrag wie folgt:

- Grundfreibetrag: Für die ersten 33.000 € des Gewinns kann er automatisch 15 %, also 4.950 € zusätzlich in Form des Grundfreibetrags absetzen.

- Investitionsbedingter Freibetrag: Für die nächsten 117.000 € (150.000 € – 33.000 €) kann er einen Freibetrag von 13 %, das sind 15.210 € absetzen, sofern er mindestens einen Betrag von 15.210 € in begünstigte Wirtschaftsgüter oder Wertpapiere im gleichen Jahr investiert.

Der gesamte Gewinnfreibetrag von 20.160 € (4.950 € + 15.210 €) reduziert die steuerpflichtige Bemessungsgrundlage auf 129.840 € (150.000 € abzgl. 20.160 €).

Die Einkommensteuer ist nach den Tarif 2024 wie folgt zu berechnen:

| Tarifstufen Einkommensteuer in € | Grenzsteuersatz 2024 |

|---|---|

| 12.816 € und darunter | 0% |

| Über 12.816 € bis 20.818 € | 20% |

| Über 20.818 € bis 34.513 € | 30% |

| Über 34.513 € bis 66.612 € | 40% |

| Über 66.612 € bis 99.266 € | 48% |

| Über 99.266 € bis 1.000.000 € | 50% |

| Über 1.000.000 € | 55% |

Die Einkommensteuer ohne Gewinnfreibetrag (bei 150.000 € Gewinn) beträgt 59.589,42 €. Die Einkommensteuer mit Gewinnfreibetrag beträgt 49.509,42 €.

Lösung

Durch das volle Ausschöpfen des Gewinnfreibetrages kann sich der IT-Developer 10.080 € sparen.

Welche Investitionen qualifizieren sich für den Gewinnfreibetrag?

Für den investitionsbedingten Gewinnfreibetrag stehen zwei Möglichkeiten offen:

Klassische körperliche Wirtschaftsgüter: Hierzu zählen Anlagegüter, die mindestens vier Jahre im Unternehmen verbleiben. Ausgenommen sind bestimmte Güter wie PKWs, gebrauchte Wirtschaftsgüter und geringwertige Güter, die direkt als Betriebsausgabe abgesetzt werden.

Wertpapiere: Diese Option ist besonders interessant für diejenigen Unternehmen, die nicht in körperliche Wirtschaftsgüter investieren wollen. Auch Wertpapiere müssen mindestens vier Jahre in deinem Betriebsvermögen verbleiben, damit der Gewinnfreibetrag vollständig genutzt werden kann. Zusätzlich ist zu beachten, dass nur bestimmte Wertpapiere für den investitionsbedingten Freibetrag genutzt werden können und diese mindestens 4 Jahre im Betriebsvermögen zu behalten sind. Ein vorzeitiger Verkauf würde zu einer Nachversteuerung führen, es sei denn, eine Ersatzbeschaffung wird innerhalb der gesetzlichen Frist vorgenommen.

Welche Wertpapiere qualifizieren sich für den investitionsbedingten Gewinnfreibetrag?

Nur bestimmte Wertpapiere erfüllen die Voraussetzungen für den investitionsbedingten Gewinnfreibetrag.

Die zulässigen Wertpapiere sind in § 14 Abs. 7 Z 4 EStG festgelegt und umfassen z. B.: Anleihenfonds, Immoblienfonds, Geldmarktfonds und gewisse Zertifikate. Reine Aktienfonds wie z.B. ETFs zählen nicht zu den begünstigten Wertpapieren. Die seit 2023 eingeführten Bundesschatzscheine zählen zu den begünstigten Wirtschaftsgütern.

Bei der Auswahl von Wertpapieren ist daher Vorsicht geboten. Es ist ratsam, sich von der Bank oder dem Broker schriftlich bestätigen zu lassen, dass die ausgewählten Wertpapiere für den Gewinnfreibetrag anerkannt sind.

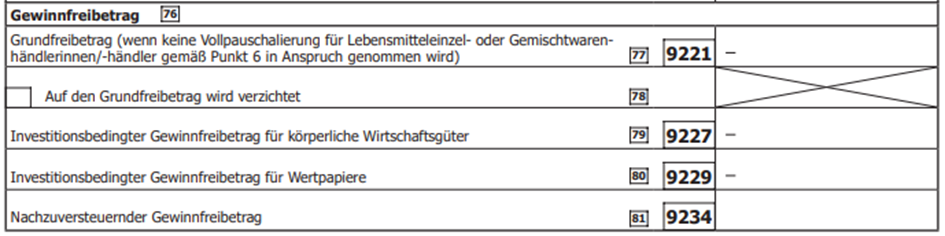

Wie kann man den Gewinnfreibetrag gelten machen?

Die Geltendmachung des Gewinnfreibetrages erfolgt in der jeweiligen Steuererklärung (Formular E1a). Der Grundfreibetrag ist in die Kennzahl 9221 einzutragen. Der investitionsbedingte Gewinnfreibetrag für körperliche Wirtschaftsgüter ist in Kennzahl 9227 und der investitionsbedingte Gewinnfreibetrag für Wertpapiere in Kennzahl 9229 einzutragen.

Eine etwaige Nachversteuerung, sofern das Wirtschaftsgut bzw. die Wertpapiere vor 4 Jahren veräußert wurden, ist in Kennzahl 9234 einzutragen.

Welche Maßnahmen sind vor Jahresende 2024 noch sinnvoll?

Liegt der Gewinn 2024 über 33.000 €, kann man ihn durch den investitionsbedingten Gewinnfreibetrag weiter senken, indem man noch im laufenden Jahr in begünstigte Wirtschaftsgüter oder Wertpapiere investiert. Eine präzise Berechnung der notwendigen Investitionshöhe setzt eine aktuelle und genaue Buchhaltung voraus. Auf dieser Basis kann man ermitteln, wie viel man investieren muss, um den Freibetrag optimal auszuschöpfen.

Wir können beratend zur Seite stehen! Mehr Informationen zum Thema und individuelle Beratung für Unternehmer:innen gibt es hier: Termin bei unseren Steuerexpert:innen

Unsere Leistungen gibt es flexibel vor Ort in Graz oder online für ganz Österreich.

Disclaimer: Diese Information gibt bloß einen ersten Überblick und erhebt keinen Anspruch auf Vollständigkeit. Sie kann ein ausführliches und individuelles Beratungsgespräch nicht ersetzen. Enzinger Steuerberatung übernimmt keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit dieser Information.