Gewinnfreibetrag in Österreich 2024: Steuervorteil durch gezielte Investitionen

Der Gewinnfreibetrag ist eine steuerliche Begünstigung, die grundsätzlich allen Selbständigen in Österreich zur Verfügung steht und es ermöglicht, die Steuerlast durch Investitionen zu senken. Besonders interessant ist er für Unternehmen, die einen hohen Jahresgewinn erwirtschaften. Um diese Steuererleichterung voll ausschöpfen zu können, ist es entscheidend zu wissen, wie man den Gewinnfreibetrag durch Investitionen in Wirtschaftsgüter oder Wertpapiere nutzen kann!

Was ist der Gewinnfreibetrag und wie funktioniert er?

Der Gewinnfreibetrag ist ein Abzugsposten, der den steuerpflichtigen Gewinn mindert und somit die Bemessungsgrundlage für die Einkommensteuer senkt. Der Gewinnfreibetrag besteht aus zwei Teilen:

- Grundfreibetrag: Für die ersten 33.000 € des Gewinns steht ein Freibetrag von 15 % zu. Das heißt, bis zu 4.950 € werden vom Gewinn abgezogen, ohne dass man dafür eine Investition tätigen musst.

- Investitionsbedingter Freibetrag: Für Gewinne über 33.000 € kann man zusätzlich einen Freibetrag zwischen 4,5% und 13% des Gewinnes, der den Grundfreibetrag übersteigt, geltend machen, wenn man in bestimmte Wirtschaftsgüter oder Wertpapiere investiert. Dadurch kann man den steuerlichen Gewinn zusätzlich zum Grundfreibetrag um weitere 41.450 € senken.

Die Staffelung des Gewinnfreibetrags sieht für das Jahr 2024 folgendermaßen aus:

| Gewinnstufe | Prozentsatz | Höhe des Freibetrages |

|---|---|---|

| Für die ersten 33.000 € | 15% | € 4.950 |

| Für die nächsten 145.000 € | 13% | € 18.850 |

| Für die nächsten 175.000 € | 7% | € 12.250 |

| Für die nächsten 230.000 € | 4,5% | € 10.350 |

Gewinnfreibetrag: Beispiel

Ein IT-Developer erzielt im Jahr einen Gewinn von 150.000 €. Um den Gewinnfreibetrag maximal auszunutzen, berechnet sich der Freibetrag wie folgt:

- Grundfreibetrag: Für die ersten 33.000 € des Gewinns kann er automatisch 15 %, also 4.950 € zusätzlich in Form des Grundfreibetrags absetzen.

- Investitionsbedingter Freibetrag: Für die nächsten 117.000 € (150.000 € – 33.000 €) kann er einen Freibetrag von 13 %, das sind 15.210 € absetzen, sofern er mindestens einen Betrag von 15.210 € in begünstigte Wirtschaftsgüter oder Wertpapiere im gleichen Jahr investiert.

Der gesamte Gewinnfreibetrag von 20.160 € (4.950 € + 15.210 €) reduziert die steuerpflichtige Bemessungsgrundlage auf 129.840 € (150.000 € abzgl. 20.160 €).

Die Einkommensteuer ist nach den Tarif 2024 wie folgt zu berechnen:

| Tarifstufen Einkommensteuer in € | Grenzsteuersatz 2024 |

|---|---|

| 12.816 € und darunter | 0% |

| Über 12.816 € bis 20.818 € | 20% |

| Über 20.818 € bis 34.513 € | 30% |

| Über 34.513 € bis 66.612 € | 40% |

| Über 66.612 € bis 99.266 € | 48% |

| Über 99.266 € bis 1.000.000 € | 50% |

| Über 1.000.000 € | 55% |

Die Einkommensteuer ohne Gewinnfreibetrag (bei 150.000 € Gewinn) beträgt 59.589,42 €. Die Einkommensteuer mit Gewinnfreibetrag beträgt 49.509,42 €.

Lösung

Durch das volle Ausschöpfen des Gewinnfreibetrages kann sich der IT-Developer 10.080 € sparen.

Welche Investitionen qualifizieren sich für den Gewinnfreibetrag?

Für den investitionsbedingten Gewinnfreibetrag stehen zwei Möglichkeiten offen:

Klassische körperliche Wirtschaftsgüter: Hierzu zählen Anlagegüter, die mindestens vier Jahre im Unternehmen verbleiben. Ausgenommen sind bestimmte Güter wie PKWs, gebrauchte Wirtschaftsgüter und geringwertige Güter, die direkt als Betriebsausgabe abgesetzt werden.

Wertpapiere: Diese Option ist besonders interessant für diejenigen Unternehmen, die nicht in körperliche Wirtschaftsgüter investieren wollen. Auch Wertpapiere müssen mindestens vier Jahre in deinem Betriebsvermögen verbleiben, damit der Gewinnfreibetrag vollständig genutzt werden kann. Zusätzlich ist zu beachten, dass nur bestimmte Wertpapiere für den investitionsbedingten Freibetrag genutzt werden können und diese mindestens 4 Jahre im Betriebsvermögen zu behalten sind. Ein vorzeitiger Verkauf würde zu einer Nachversteuerung führen, es sei denn, eine Ersatzbeschaffung wird innerhalb der gesetzlichen Frist vorgenommen.

Welche Wertpapiere qualifizieren sich für den investitionsbedingten Gewinnfreibetrag?

Nur bestimmte Wertpapiere erfüllen die Voraussetzungen für den investitionsbedingten Gewinnfreibetrag.

Die zulässigen Wertpapiere sind in § 14 Abs. 7 Z 4 EStG festgelegt und umfassen z. B.: Anleihenfonds, Immoblienfonds, Geldmarktfonds und gewisse Zertifikate. Reine Aktienfonds wie z.B. ETFs zählen nicht zu den begünstigten Wertpapieren. Die seit 2023 eingeführten Bundesschatzscheine zählen zu den begünstigten Wirtschaftsgütern.

Bei der Auswahl von Wertpapieren ist daher Vorsicht geboten. Es ist ratsam, sich von der Bank oder dem Broker schriftlich bestätigen zu lassen, dass die ausgewählten Wertpapiere für den Gewinnfreibetrag anerkannt sind.

Wie kann man den Gewinnfreibetrag gelten machen?

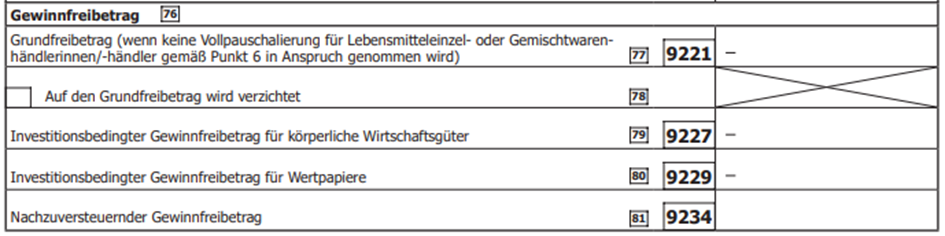

Die Geltendmachung des Gewinnfreibetrages erfolgt in der jeweiligen Steuererklärung (Formular E1a). Der Grundfreibetrag ist in die Kennzahl 9221 einzutragen. Der investitionsbedingte Gewinnfreibetrag für körperliche Wirtschaftsgüter ist in Kennzahl 9227 und der investitionsbedingte Gewinnfreibetrag für Wertpapiere in Kennzahl 9229 einzutragen.

Eine etwaige Nachversteuerung, sofern das Wirtschaftsgut bzw. die Wertpapiere vor 4 Jahren veräußert wurden, ist in Kennzahl 9234 einzutragen.

Welche Maßnahmen sind vor Jahresende 2024 noch sinnvoll?

Liegt der Gewinn 2024 über 33.000 €, kann man ihn durch den investitionsbedingten Gewinnfreibetrag weiter senken, indem man noch im laufenden Jahr in begünstigte Wirtschaftsgüter oder Wertpapiere investiert. Eine präzise Berechnung der notwendigen Investitionshöhe setzt eine aktuelle und genaue Buchhaltung voraus. Auf dieser Basis kann man ermitteln, wie viel man investieren muss, um den Freibetrag optimal auszuschöpfen.

Wir können beratend zur Seite stehen! Mehr Informationen zum Thema und individuelle Beratung für Unternehmer:innen gibt es hier: Termin bei unseren Steuerexpert:innen

Unsere Leistungen gibt es flexibel vor Ort in Graz oder online für ganz Österreich.

Disclaimer: Diese Information gibt bloß einen ersten Überblick und erhebt keinen Anspruch auf Vollständigkeit. Sie kann ein ausführliches und individuelles Beratungsgespräch nicht ersetzen. Enzinger Steuerberatung übernimmt keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit dieser Information.

Diesen Artikel teilen in ....

Weitere Artikel